No Brasil as expectativas se voltam para o retorno do recesso no Congresso, quando, possivelmente, a Reforma da Previdência deve voltar a ser debatida e, talvez, votada. Esta, por enquanto, é a nossa expectativa. Tudo dependerá do desenrolar da crise política, já que teremos também a votação do parecer de corrupção passiva contra Michel Temer. Neste, é possível que ele consiga escapar do afastamento, mas ainda faltarão mais duas denúncias, de formação de quadrilha e obstrução de justiça. Isto, dependendo da extensão, deve impactar na agenda desta reforma.

São duas as possibilidades. Uma, que acha que o presidente da Câmara, Rodrigo Maia, deve sentir a receptividade dos congressistas para tentar aprovar (ou não) as medidas mais importantes. Ou seja, colocará em votação os principais pontos da reforma; a outra, que acha o ideal é a reforma ser “fatiada”, só sendo aprovada agora a idade mínima para homens e mulheres. O restante seria deixado para o futuro ou o próximo presidente.

O fato é que vivemos uma crise crônica no regime previdenciário que não é só nossa, mas de muitos países que se confrontam com o fenômeno do “rápido envelhecimento e aumento de expectativa de vida”. É a chamada “bomba demográfica”, alterando a pirâmide etária de muitos países antes considerados jovens. Não somos mais, assim como a Argentina e o Chile, países de renda média, que passaram por experiências de mudanças nos seus regimes, mas que estão enfrentando o desafio de novas adaptações (ou ajustes).

Cabe observar que são seguintes os sistemas em debate hoje no mundo: repartição simples, capitalização e misto.

No Brasil, o regime de previdência se baseia na “repartição simples”. Neste, as pessoas contribuem com o pagamento do INSS em 11%, gerando um volume de recursos a ser pago aos que se aposentam. Característica principal deste regime é “a solidariedade entre os segurados do sistema, ou seja, os segurados na ativa contribuem para o pagamento dos benefícios do grupo de segurados em inatividade”. Quando este contribuinte se aposenta, novos estarão contribuindo e arcando com os benefícios e assim por diante. O problema é que com o desemprego se elevando e aumentando o número de aposentados, a relação trabalhadores ativos e aposentados vem se tornando cada vez mais estreita, se aproximando de 1, o que tende a inviabilizar este regime.

Já no sistema de capitalização, sua característica principal é a “individualidade”. Cada segurado contribui para seu próprio benefício futuro, “estabelecendo uma correspondência entre o custeio e o benefício de cada um”. É uma espécie de poupança individual, com o agravante de que você não controla a aplicação do dinheiro.

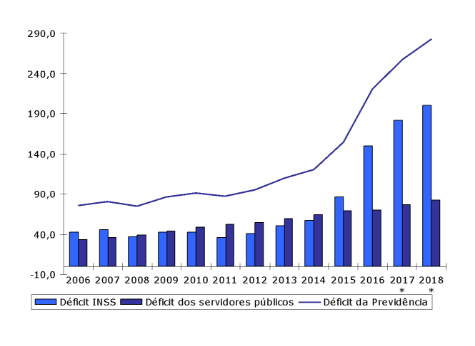

Nos últimos meses, com a crise de governabilidade, a redução do número de trabalhadores com carteira assinada e o aumento dos trabalhadores por conta própria e da informalidade aumentaram a pressão sobre “a responsabilidade contributiva dos trabalhadores num mercado formal decrescente”. Houve um forte aumento do número de beneficiários (segurados inativos) para um número inferior de segurados na ativa (trabalhadores), o que causou o tal desequilíbrio do regime. No Brasil, em maio, pelo RGPS, o saldo em 12 meses chegou a R$ 170,03 bilhões, sendo que em 2016 foi a R$ 149,73 bilhões (ver gráfico ao fim).

Ou seja, o déficit previdenciário, pelos motivos expostos acima e também pela crise e redução da formalização da população, com o desemprego, vem aumentando neste ano, devendo fechar próximo a R$ 180 bilhões, passando de R$ 200 bilhões em 2018. Sendo assim, urge a necessidade de uma reforma do regime previdenciário, sob o risco de chegar numa situação em que será necessária a elevação da taxação da contribuição da Previdência sobre os rendimentos das pessoas.

Num paralelo com os regimes previdenciários do Chile e da Argentina temos o seguinte quadro.

No Chile houve uma reforma em 1981 quando o risco fiscal do sistema previdenciário acabou transferido para as Administradoras de Fundo de Pensão (AFP).

Passados os anos, o desafio agora é realizar uma reforma que possa elevar o valor da aposentadoria, considerado muito baixo. Predomina por lá o regime de capitalização individual, o que resulta num montante de ativos, sob a forma de poupança interna, no total de 73% do PIB. O valor recebido pelos aposentados, no entanto, é muito baixo. Estudos indicam que a mediana da taxa de reposição (relação entre o valor da aposentadoria e o salário médio que o trabalhador recebeu na vida profissional) do sistema chileno, entre 2007 e 2014, estaria em 34%, sendo para as mulheres caindo a 24%. Nos países da OCDE esta taxa de reposição estaria em torno de 63%.

Em função disso, o governo chileno de Michelle Bachelet fez outra reforma criando o chamado “Pilar Solidário”, na qual o Estado mobiliza cerca de 0,7% do PIB para complementar a renda dos aposentados. Em agosto deste ano deve estar em discussão uma nova reforma, propondo um adicional de 20% às aposentadorias. Para isso, neste regime de capitalização mensal a contribuição deve ser aumentada de 10% para 15%, sendo 2% para o “Pilar Solidário” e 3% para a poupança individual dos contribuintes.

Muitos consideram que, com isso, o Chile estará ingressando num regime misto, com alguma influência do modelo de repartição. Poucos consideram, no entanto, haver clima político para a votação de uma reforma como esta, já que haverão eleições presidenciais no Chile em novembro. Acabará empurrada então para 2018.

Falando do regime previdenciário na Argentina, observamos mais semelhanças com o nosso, pelo fato deste estar passando também pela chamada “crise da sustentabilidade fiscal”. Atualmente, o sistema argentino consome 35% dos gastos públicos, chegando a 47%, se incluídas as províncias e municípios, a exemplo do nosso.

Até 2008 o regime tinha um componente privado, mas a presidente Cristina Kirchner acabou estatizando-o por completo. Desde então aumentaram o número de aposentados para 8 milhões, reduzindo a relação “trabalhador ativo por aposentado” para 1,3, algo semelhante ao do Brasil. Para piorar, os reajustes das aposentadorias, acima da inflação, e a alta informalidade da população, em torno de 40%, também ajudaram a aumentar o rombo previdenciário, algo bem semelhante ao caso brasileiro. Por lá, assim como aqui, também predomina o sistema por repartição.

Uma reforma, formulada pelo presidente Maurício Macri, segue em discussão, mas pelo seu caráter impopular é possível que só seja debatida depois de outubro, quando ocorrerão eleições legislativas e Macri estará testando sua popularidade.

Na pauta desta reforma, segundo estudo do FMI, a mudança de indexação das aposentadorias nos reajustes, a elevação da idade mínima para mulheres de 60 para 65 anos, igualando à dos homens, o aumento do número de participantes em 25 pontos percentuais até 2026 e a divisão clara entre previdência e assistência social.

Enfim, observamos muitas semelhanças entre os regimes da Argentina e do Brasil, ambos com os mesmos sistemas de repartição e caminhando para a insolvência, pelo aumento de aposentados em desalinho com a geração baixa de benefícios. Ambos também se encontram encurralados pelas dificuldades de aprovar uma reforma impopular num momento de crise política e eleições se aproximando. No Chile, por outro lado, o sistema é distinto, mas chama atenção a baixa remuneração dos aposentados, insuficiente para razoável subsistência.

Portanto, as agendas das reformas da Previdência, no Brasil, Argentina e Chile, estão na mesa. Não dá mais para fugir do debate. Caberá então aos governantes destes três países, atolados pela baixa popularidade e com eleições no radar, conseguir conduzi-las a um bom termo.

Trajetória da dívida da Previdência no Brasil (R$ Bilhões)

Sem Comentários! Seja o primeiro.