Uma das coisas boas neste governo Temer é observar alguma unidade de discurso entre os vários atores da área econômica, começando pelo fortalecido ministro da Fazenda, Henrique Meirelles, passando pelo BACEN, de Ilan Goldfajn, o enfraquecido (ou enquadrado) ministro do Planejamento Dyogo Oliveira, a presidente do BNDES, Maria Silvia Bastos, os vários presidentes das estatais, como Pedro Parente da Petrobras, dentre outros.

Todos, de alguma forma, buscam manter a mesma retórica, de retomada da economia e recuperação da confiança, num discurso mais pragmático e mais favorável a uma economia de mercado. Particularmente entre a Fazenda e o BACEN isto parece mais claro. Há, sim, alguma coordenação na ação de ambos, a política fiscal se mantendo complementar à monetária e vice-versa. Na semana passada acompanhamos atentos a divulgação do Relatório Trimestral de Inflação e mais ao final os dados fiscais de agosto.

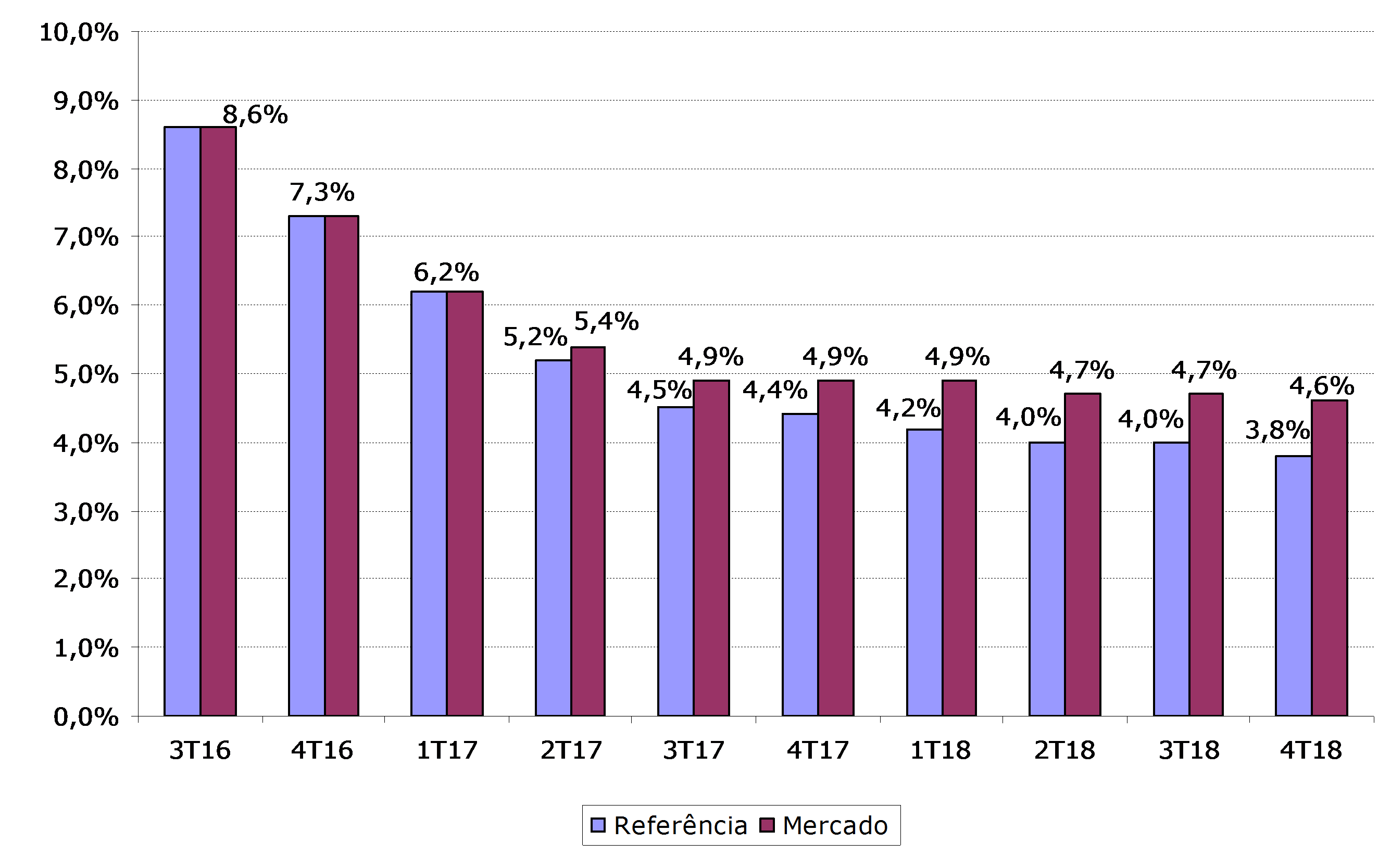

No RTI, de novidade tivemos as revisões nas projeções de inflação para este ano e o próximo, a partir do cenário de referência, e o que se viu foi o BACEN acreditando numa inflação abaixo do centro da meta no ano que vem, em 4,4%, recuando a 3,8% em 2018. Será que houve alguma forçada de barra nesta estimativa? Difícil responder, mas os fatores considerados pelo BACEN – desinflação de alimentos, serviços resistentes, e ajuste fiscal ainda em impasse -, pouco evoluíram por estes dias. Até o IPCA-15 de setembro cedeu bem, registrando 0,23%, depois de 0,45% em agosto, com os alimentos registrando deflação, mas os serviços, embora recuando um pouco, ainda mostraram resistência. Soma-se a isso um ajuste fiscal que encontra dificuldades. A PEC 241, que limita o avanço das despesas ao teto da inflação do ano anterior, está na pauta para ser votada, mas falta quórum, já que o Congresso se encontra meio que num “recesso branco”, de olho nas eleições municipais, a acontecer entre outubro e novembro. O último agendamento ficou para agora nos dias 10 e 11 de outubro, mas não havendo quórum seria jogado para depois do segundo turno, a uma semana da reunião do Copom de novembro.

Cenários de inflação do BACEN: de referência e de mercado

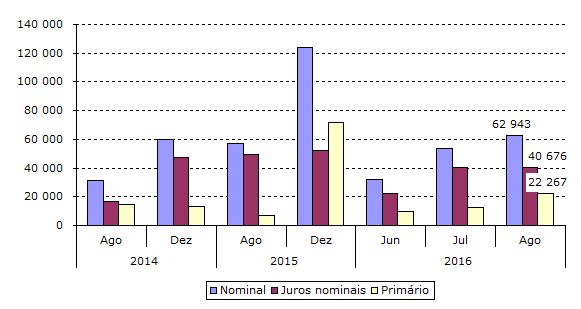

Devemos salientar que esta PEC aprovada é essencial para desanuviar estas incertezas sobre o ajuste fiscal. Ela passando, estaria aberto o caminho para trabalhar melhor as reformas estruturais ainda a entrar em discussão. Neste caso, a principal delas seria a Reforma da Previdência, visto que é este regime de benefícios o principal responsável pelo desajuste fiscal recente. Em agosto, o déficit do governo central foi a R$ 20,34 bilhões, no pior saldo do mês em muitos anos, decorrente da frustração de receitas, do pagamento da primeira parcela do 13º salário, mas também pelo rombo da Previdência, que chegou a R$ 15,31 bilhões. Estimativas de mercado já consideram que este déficit deve passar de R$ 61,21 bilhões no último quadrimestre do ano, elevando-o a mais de R$ 140 bilhões ao fim do ano.

Ainda falando dos dados fiscais de agosto, o resultado do governo consolidado também voltou a decepcionar, com o déficit primário indo a R$ 22,26 bilhões, acumulando no ano R$ 55,85 bilhões e em 12 meses R$ 169,00 bilhões, 2,77% do PIB, já estourando a meta do governo central ao fim deste ano, de R$ 163,94 bilhões. Lembremos que para o governo central a meta é de R$ 170,5 bilhões, 2,75% do PIB.

E o pior é que a dívida bruta segue em trajetória explosiva no longo prazo. Em agosto passou de 70% do PIB e poucos consideram possível uma reversão no curto prazo. Já se fala que isto só deve acontecer lá para 2020, desde que a taxa Selic seja reduzida consideravelmente, e a inflação recue também na mesma toada, com a taxa real recuando abaixo dos 6% e, claro, desde que a PEC 241 seja aprovada.

Estudos da Fazenda indicam que a dívida ainda deve piorar muito, chegando a 80% em 2020 para depois começar a recuar. Por que isto? Simplesmente porque o déficit primário ainda vai piorar neste período, neste ano de 2016 passando de 2,6% do PIB, mesma toada em 2017. Para que o ocorra o tal recuo, o ajuste deve passar de R$ 300 bilhões, ou seja, de um déficit atual de R$ 170 bilhões, 2,7% do PIB, para um superávit semelhante, entre 2,0% e 2,5%. Não será uma tarefa fácil. Para isso, será essencial que a economia volte a crescer com mais força, acima de 2% ao ano, e a arrecadação federal reaja. Em agosto, mais um resultado ruim foi registrado, com perda de arrecadação de 10,1% contra o mesmo mês do ano passado.

Dito isso tudo, não dá para afirmar com tanta certeza que o corte de juro já esteja precificado para outubro. É possível que obtenhamos alguma redução neste ano, até porque o mais importante é sinalizar avanços, mas estes precisam ser concretos e consistentes no tempo.

Se acontecer algum corte nesta reunião do Copom de outubro será algo simbólico, 0,25 ponto percentual, para se repetir ao fim de novembro, na outra reunião. Fecharíamos então o ano a 13,75%, podendo recuar ainda mais em 2017, a 11,5%, desde que os fatores citados acima sejam atendidos (inflação dos alimentos e de serviços recuando e ajuste fiscal avançando), além da economia voltar a crescer, melhorando a arrecadação. Nada disso, por enquanto, está garantido. Será importante também que as reformas avancem, com a Previdenciária como a mais urgente.

Enfim, o RTI foi uma sinalização positiva, mas precisaremos avançar muito no front fiscal para que se torne algo concreto, qual seja o início do ciclo de corte da taxa Selic em outubro. Como dito acima, achamos que deve acontecer ainda neste ano, mas não se tem certeza sobre sua intensidade ou timing. No ano que vem também estamos cercados de dúvidas, mas achamos, que se tudo correr bem haverá espaço para um recuo da taxa Selic a 11,50%.

Por enquanto, mantemos certa cautela. Afinal, isso e canja de galinha nunca fizeram mal a ninguém…

Evolução mensal das contas públicas, em milhões de reais

No Comment! Be the first one.