Na economia global continuamos monitorando uma série de países, ainda mais depois do Brexit e seus efeitos, não totalmente dimensionados. Atenção também deve ser dada ao gradualismo de Janet Yellen no balizamento da taxa de juros, no esforço de trazer alguma “normalidade” para a política monetária norte-americana. Sobre a China, segue ocorrendo um processo de desaceleração, talvez em intensidade compatível, afastando, por ora, o risco de uma ruptura ou hard landing. Não se deve esquecer também o clima de medo entre os principais países da Zona do Euro, os EUA e agora o Brasil, com as Olimpíadas, depois dos vários ataques terroristas realizados. Têm-se ainda as ondas de refugiados se espalhando pelos vários países da Europa. É uma crise humanitária, mas como abrir as fronteiras diante do receio de novos ataques dos lobos solitários? Em resposta a isso, crescem as chances de populistas xenófobos serem eleitos nas eleições dos EUA em outubro, com o republicano Donald Trump, o mesmo acontecendo na Holanda e na França com Marie Le Pen do Partido Nacionalista.

Por fim, se serve de consolo, não podemos deixar de destacar as políticas de estímulo recentes dos bancos centrais, aumentando ainda mais a liquidez global, que pode se deslocar para os países emergentes, com taxas de juros mais altas e avançando nos ajustes fiscais e na estabilização inflacionária. Neste caso, estaria o Brasil, caso confirmada a boa política econômica empregada por Temer.

Façamos então, a seguir, uma leitura um pouco mais aprofundada sobre o “estado da economia global” e seus principais atores, com o apoio de dados do FMI, através do World Economic Outlook (WEO), da Cepal e de outras instituições.

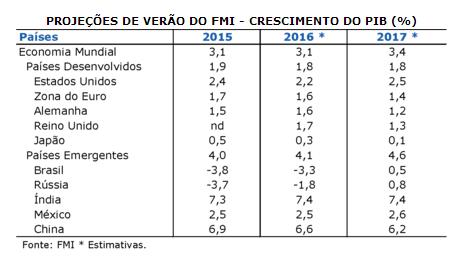

Sobre a economia global, observa-se que todos os fatores, citados acima, devem trazer alguma volatilidade nos próximos meses, com especial atenção para o Brexit, os problemas migratórios na Europa e a ameaça terrorista. Sobre o primeiro, os membros da UE já sinalizaram a Theresa May, primeira ministra britânica, que todo o tempo será dado para a saída do país. Por outro lado, tensões geopolíticas, como os conflitos na Síria, e movimentos do terrorismo se intensificando trazem novos focos de incerteza. Diante disso, o FMI alterou sua projeção para a economia mundial, crescendo 3,1% neste ano, mas muito mais pelo bom desempenho de alguns emergentes, como a Índia, crescendo 7,4%, e a China, em torno de 6,6%, do que pelo desempenho da Zona do Euro e dos EUA. Aguardemos os próximos movimentos dos bancos centrais, nos seus esforços por possíveis políticas mais flexíveis nos próximos meses, para se ter um retrato mais claro do cenário mundial. Sobre as tensões políticas, preocupa também uma onda protecionista no mundo, por causa da ameaça terrorista e o problema dos refugiados na Europa. Com isto, seguem aparecendo líderes populistas, na qual, a maior ameaça neste momento é o republicano Donald Trump nos EUA. Pesquisas recentes o indicam na frente de Hillary Clinton.

Falando dos EUA, movimentos mais recentes indicam uma economia mais aquecida, “riscos de curto prazo diminuindo”, mercado de trabalho “se fortalecendo”, gastos de família “crescendo fortemente” e atividade econômica em níveis moderados. Mesmo assim, não dá para se ter certeza de que a próxima elevação do Fed Funds venha a ocorrer em setembro (dias 20 e 21). Os dados do PIB do segundo trimestre, crescendo 1,2% contra o anterior, quando o mercado previa 2,6%, podem ter sido um contraponto sobre esta elevação do juro em setembro. O Fed continua atento aos indicadores para decidir sobre o juro, mas também olhando para o cenário externo. Por ora, o FMI prevê crescimento de 2,2% neste ano e 2,5% em 2017, desde que não haja crise pela saída do Reino Unido.

De antemão, o que se tem na Zona do Euro é um crescimento mais moderado neste ano e no próximo, respectivamente, 1,6% e 1,4%. Na visão do FMI, temos um “abrandamento do bloco em função do Brexit”. No segundo trimestre deste ano o crescimento foi de 0,3% contra o anterior, chegando a 1,6% contra o mesmo do ano passado e 1,2% pela taxa anualizada. O Reino Unido deve crescer 1,7% neste ano e bem menos em 2017, 1,3%. Cabe ressaltar que o BoE, na última reunião, manteve a taxa básica de juros em 0,5%, quando o mercado esperava uma resposta mais concreta, novos estímulos monetários. Achamos que o BACEN inglês resolveu aguardar um pouco para ter uma visão mais clara sobre os efeitos do Brexit.

As políticas monetárias mais frouxas, aliás, tendem a gerar alguma liquidez global, o que pode beneficiar os países emergentes por operarem com taxas mais elevadas. Nas últimas semanas houve um grande fluxo de recursos para estes mercados, segundo o IIF, no maior patamar desde 2013, quando da mudança da política monetária pelo Fed. A corroborar para isto, as boas sinalizações dadas pelo Brasil, Argentina, Peru e Índia. O Brasil, se confirmado o impeachment, deve começar a trilhar uma rota mais sustentável de crescimento e de recuperação dos fundamentos. O crescimento previsto pelo FMI indica um recuo menor neste ano, de 3,3% (contra 3,5% na projeção de abril) e avanço de 0,5% em 2017 (zero em abril).

Sobre a América Latina, na opinião do FMI, as condições estão melhorando, mas ainda cercadas de incerteza. Neste ano, a região deve recuar 0,4%, derrubada pelo Brasil (-3,3%) e a Venezuela (-8,0%). A recuperação dos preços das matérias-primas, importante para as exportações destes países, aliás, seguem também em trajetória indefinida, diante de uma demanda global ainda fraca. Apenas uma observação: os países que fizeram os seus “deveres de casa” mais recentemente, como Brasil e Argentina, estão retornando aos trilhos, enquanto a Venezuela segue envolvida em políticas populistas, pouco eficazes no longo prazo. Este, aliás, é o país a registrar a maior recessão no mundo.

Por fim, sobre a China, em permanente monitoramento das autoridades, deve crescer neste ano e no próximo, algo em torno de 6,6% e 6,2%. No segundo trimestre cresceu 6,7%, menos do que em 2015 (6,9%), confirmando este processo de desaceleração suave da sua economia.

Comentários finais

Vivemos num mundo cada vez mais cercado de incertezas e tensões geopolíticas. Para muitos, o novo padrão de crescimento se aproxima do que chamam de “novo normal”. Isto significa que as economias seguem crescendo, aos poucos, impulsionadas por políticas monetárias, cada vez mais frouxas, e fiscais mais passivas.

O problema é que estas PM encontram limitações por já estarem muito “testadas”. No mundo desenvolvido, por exemplo, na Europa e no Japão, as taxas de juros se aproximam de zero, há deflação e, em alguns casos, taxas de juros negativas, o que estimularia o consumo. O problema é que com o esgotamento dos modelos de seguridade social, governos praticamente quebrados e a confiança em patamares baixo isto não acontece. Ou seja, não existem mecanismos pró-cíclicos eficazes, com aderência suficiente para estimular as economias pelo lado real, da produção, consumo e investimentos.

Diante disto (e com muito otimismo), seguindo os passos do FMI, achamos que os EUA devem crescer, em média, 2,0% a 2,5%, a Zona do Euro, “juntando os cacos” do Brexit, a ameaça do terrorismo e de ondas populistas e protecionistas, crescendo algo em torno de 1,5%, e a China, desmontando os estímulos do passado (até porque o país mudou assim como seu modelo de crescimento), algo próximo a 6,5%. Nos emergentes, a Índia deve continuar como exemplo a ser seguido, por ter feito as reformas estruturais e investido em educação, e o Brasil, saindo de tenebrosos anos, se tornando o “país da moda” nos próximos. Para isto, Temer terá que consertar os estragos feitos nos últimos anos e avançar com uma ambiciosa agenda de reformas. Esperamos que ele tenha apoio político para isso.

Sem Comentários! Seja o primeiro.