Completou-se um ano do início efetivo do governo Temer. Na verdade, Temer está a frente do país desde o dia 12 de maio de 2016, quando do início do processo de impeachment, mas efetivamente desde meados de agosto, quando da votação do processo e afastamento definitivo da então presidente Dilma Rousseff.

Que balanço é possível fazer sobre este período?

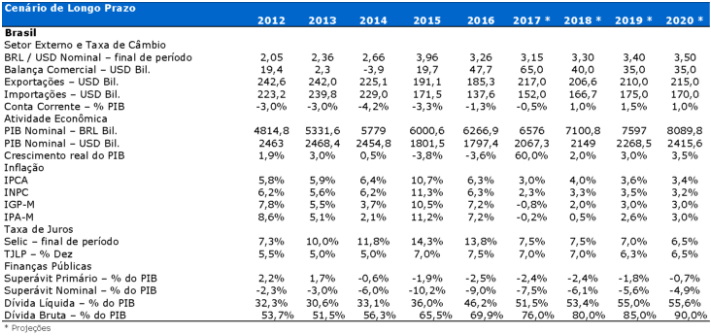

Parece-nos claro que a biruta do país, sempre meio atrapalhada pelas várias crises políticas e as “cascas de banana” colocadas no caminho, até que tentou achar um norte no front econômico, este sim digno de elogios. Sem dúvida que o grande mérito do “presidente” Temer foi colocar a agenda econômica à frente. Foram notórios os avanços. A PEC do Teto passou em fins de 2016, mais um esforço no sentido de se criar um regime fiscal de longo prazo e a Reforma Trabalhista acabou aprovada, embora alguns destaques sigam na pauta para serem votados, como o fim da obrigatoriedade da contribuição sindical. Na inflação, uma economia em recessão e com elevada capacidade ociosa acabou derrubando os preços, ainda que beneficiados pela super safra deste ano, reduzido a pressão dos preços agrícolas. No câmbio a cotação caminha célere para R$ 3,00, acompanhada pela queda do risco País e pela alta da bolsa de valores, num claro indício de retorno da confiança dos agentes.

É no campo fiscal, no entanto, que as dificuldades se mostram mais contundentes. Em verdade, o país já vinha num processo de deterioração fiscal crescente desde o final do governo Lula e só se intensificando depois das várias decisões voluntariosas e equivocadas do governo Dilma, contribuindo, inclusive, para o crime das pedaladas, o colapso gerado e para o seu afastamento. O déficit primário, em fins de 2016 fechando a 2,47% do PIB, pouco melhorou, pelo contrário, piorando e muito, em função das maiores despesas com benefícios previdenciários, passando de 2,5% do PIB em 1988 para cerca de 8,5% neste ano. A economia acumulando três taxas negativas no ano acabou derrubando a arrecadação, expondo ainda mais o desempenho fiscal como um todo, já que as despesas, nos últimos anos, cresceram em média cerca de 6% anuais, devido às obrigatórias. Isso colocou na agenda, como urgente, a aprovação da Reforma da Previdência. Por ser uma reforma impopular e não se “conciliar” com o ciclo político eleitoral do Congresso, acabou se tornando o grande cavalo de batalha deste governo, imbuído de obter alguma travessia, nem que seja por uma “pinguela”, como dito pelo ex-presidente FHC.

Chegamos, portanto, a este primeiro ano de travessia e se torna importante tentar enxergar como devem ser os próximos meses, pelo menos até as eleições de 2018. Aqui a torcida é por um candidato mais alinhado com a agenda atual. Por enquanto, o que temos neste momento é a ameaça de novos rebaixamentos pelas agências de rating, já que a dívida bruta, ameaçando passar de 74% do PIB neste ano, pode ir a 80% no que vem e passar de 90% em 2019, dado o complicado desafio de reverter o déficit atual, acima de 2,8% do PIB.

Front inflacionário. Caminha-se para um IPCA próximo ao intervalo de 2,5% a 3,0% ao fim deste ano, pela total ausência de pressões, a não ser os localizados choques tarifários, limitados no tempo. De fato. Segundo o BACEN, a desinflação é “intensa e difusa” (vejamos maiores esclarecimentos na ata do Copom desta terça-feira) e o BACEN se mostra totalmente à vontade para a “adoção de instrumentos de política monetária de forma tempestiva caso necessário”. Ao fim deste ano projetamos o IPCA a 3%, talvez mais elevado em 2018 pelo aquecimento da economia, dado o desanuviamento do ambiente de crise. Aqui cabe salientar a alta capacidade ociosa do setor produtivo (elevado hiato do produto) como fator inibidor.

Balizamento da taxa de juros. Sem dúvida que a atuação do BACEN acabou facilitada pela recessão em curso, derrubando boa parte dos preços livres da economia, além da favorável safra agrícola, mas importante salientar que sua boa gestão acabou como decisiva para a recuperação da confiança dos mercados. A taxa Selic, de 14,25% em outubro de 2016, foi sendo reduzida até que numa boa velocidade, dada a recuperação “anêmica” da atividade, e deve fechar o ano próxima a 7,5% (ou até abaixo disso). No ano que vem acreditamos na mesma toada, mas será importante definir uma taxa estrutural compatível com a piora fiscal neste período e a ausência de maiores pressões inflacionárias, pelo menos no curto prazo. A situação fiscal piorando nestes próximos meses deve pressionar na rolagem da dívida pública, dada a demanda dos investidores por maiores “prêmios” para a compra de títulos. Nisso observa-se os títulos mais longos com taxas nominais, e daí reais, mais elevadas do que os curtos. Contudo, também, observa-se incerteza sobre quem deve conduzir o País depois das eleições de 2018. Se for um aventureiro populista, todo o esforço da equipe econômica atual acabará anulado.

Regime cambial. Forte superávit comercial neste ano, devendo ficar acima de US$ 65 bilhões, um saldo em conta corrente caminhando para superávit e um nível de reservas cambiais, um “verdadeiro colchão de liquidez”, acima de US$ 375 bilhões, assim como a boa evolução da agenda econômica permitem ao câmbio um processo de valorização, não sendo surpresa se chegar a R$ 3,00 ao fim deste ano. Cabe salientar a aderência desta ao risco País, em torno de 270 pontos básicos, mais ou menos 60 pontos abaixo de um ano atrás.

Atividade econômica. Alguma retomada já começa a se observar, ainda que bem lenta, dado o complicado tabuleiro político na mesa. Isso, por certo, continua mantendo alguma cautela entre os agentes na decisão de investimentos e de consumo. No segundo trimestre, o PIB cresceu 0,2% contra o anterior, quando eram muitos os que acreditavam numa taxa negativa. Agora cremos num segundo semestre bem melhor, impulsionado pelo consumo das famílias, com o recuo da Selic e maior disponibilidade de crédito, revisando nossa projeção de PIB neste ano de 0,2% para 0,6% e acima de 2% em 2018.

Regime fiscal. Déficit primário segue elevado, como dito acima, pressionado pela baixa arrecadação e a trajetória constante de elevação das despesas obrigatórias. Em julho o déficit foi a R$ 170,5 bilhões em 12 meses, 2,6% do PIB, e a dívida bruta passou de 73% do PIB. Para estabilizá-la será necessário um ajuste de R$ 340 bilhões, com o governo obtendo um superávit acima de 2,5% a 3,0% do PIB, algo só possível lá para 2020 a 2022. Para isso, a agenda das reformas terá que avançar, com a da Previdência tendo que ser bem mais ambiciosa do que se vislumbra neste momento.

Mercado de trabalho. Processo de recuperação da economia real é lento, o que se reflete na geração de novas vagas de emprego. Em julho, a taxa de desocupação da PNAD Contínua recuou a 12,8%, com 13 milhões de desempregados, mas chama atenção o incremento do número de informais e de pessoas trabalhado por conta própria. Ao fim deste ano, esta taxa deve recuar a 12% e no ano que vem cair a 10%, desde que a economia mostre sinais de retomada mais consistentes e a crise política perca um pouco de força. Cabe salientar, neste cenário, que com as eleições podem acirrar os ânimos, gerando novos focos de turbulência ao longo do ano.

Concluindo. A travessia deste governo, dada a sucessão de escândalos de corrupção e de fragilidade da sua base de apoio, é a possível diante das circunstâncias. Continuamos achando notável o avanço da agenda econômica, bem ambiciosa e amigável a uma economia capitalista de mercado, mas os solavancos políticos no meio do caminho seguem ocorrendo. Vamos ver até onde vai isso…

No Comment! Be the first one.