Foram duas semanas infernais para os mercados. A vitória de Donald Trump no dia 8 de novembro pegou todos de surpresa. Não por ele ser um candidato republicano, obtendo vantagem boa entre os delegados e maioria nas duas casas do Legislativo, mas sim pela sua retórica populista e, por vezes, irresponsável, ameaçando com surpresas desagradáveis em várias áreas.

Qual é o discurso de Trump?

Na campanha, Trump falou em construir um muro na fronteira com o México, perseguir os imigrantes, acabar com o Obamacare, iniciar uma “guerra comercial” com a China, reduzir os impostos para os ricos, aumentar os gastos públicos para a infraestrutura, estimulando, segundo alguns, também, a indústria bélica, etc. Vencida a eleição, no entanto, uma melhoria se fez notar na sua retórica, moderando mais o seu discurso, até porque terá que administrar a sua relação com o próprio Partido Republicano, não das melhores. Sua posse acontece no dia 20/01/17 e os mercados já tratam de colocar suas “barbas de molho”. Agora é esperar para saber como será formada sua equipe de governo, quem serão seus assessores na área econômica, quem será seu chanceler no trato com a geopolítica mundial, para se ter noção de qual mundo teremos a partir desta data.

Fed mais cauteloso.

Por enquanto, o que se tem é o Fed mais cauteloso, não sendo surpresa se elevar o juro na reunião do Fomc agora em dezembro e acelerar o ciclo de ajustes ao longo do ano que vem, até porque a “estratégia trumpiana” de elevar os gastos públicos deve aumentar as pressões pelo lado da demanda agregada, elevando a inflação norte-americana. Nesta, em outubro, o CPI veio dentro do esperado, registrando 0,4%, com o núcleo a 0,1%. Já a economia segue crescendo em ritmo “moderado”, em torno de 2,9% no terceiro trimestre, e o mercado de trabalho se recupera bem, com a taxa de desemprego entre 4,8% e 5,0% da PEA, tecnicamente, a pleno emprego.

No Brasil

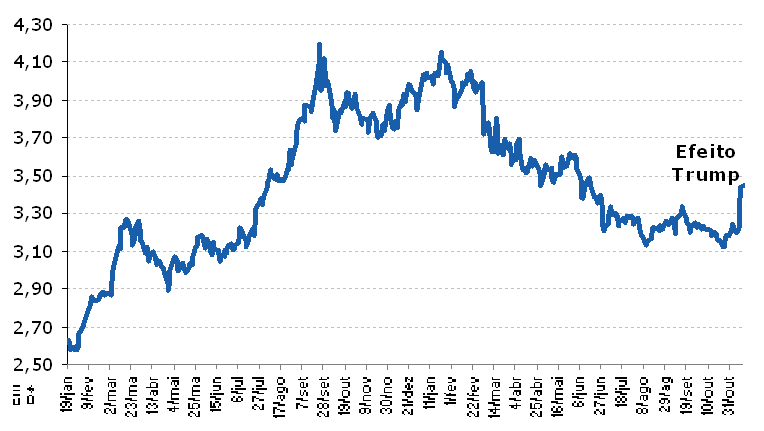

Diante deste “efeito Trump”, as taxas nos mercados de ativos operaram voláteis nestes dias pós-eleição. O dólar chegou, em algum momento, a R$ 3,49, o “risco País” foi a 357 pontos no dia 14, numa alta de 17 pontos em novembro, a bolsa de valores operou abaixo de 60 mil pontos e as taxas futuras de juro em tendência de alta. Entre meados de outubro e de novembro, o dólar saiu de R$ 3,11 e foi a R$ 3,49, para depois se acomodar entre R$ 3,40 e R$ 3,42. Isto aconteceu por uma série de fatores, mas devemos destacar as pesadas intervenções do Tesouro, injetando liquidez, e o BACEN, ofertando ou não renovando os contratos de swaps reversos – dia 11 R$ 1 bilhão e na semana seguinte algo em torno de R$ 1,5 bilhão. Cabe salientar que, antes destas intervenções, o nível de contratos de swap, havia caído de US$ 110 bilhões para US$ 25 bilhões.

Diante deste quadro, se torna complicado, neste momento, pela “espuma criada com a eleição de Trump”, saber qual o patamar de taxa de câmbio no curto prazo, ou mesmo, para o mais longo, de 2017. O Fed pode acelerar sua política de elevação de taxa de juros, diante dos riscos inflacionários descritos acima, e pressionar ainda mais a moeda doméstica.

Achamos interessante, portanto, aguardar como deve operar o Fed, qual será a posição da presidente Janet Yellen, visto que muitos chegaram a cogitar sobre a sua renúncia, diante do risco da política fiscal expansionista de Trump. Na hipótese do ritmo de elevações de juro se alterar, com certeza, teremos maiores pressões inflacionárias por aqui, em decorrência de uma readequação da liquidez global, com o dólar mais elevado e mais inflação. Isto já deve se refletir na Selic da reunião do Copom dos dias 29 e 30/11, não mais com um corte de 0,5 ponto percentual, mas de 0,25 p.p., não sendo surpresa se nada for feito, com a taxa mantida nos atuais 14%. Ilan Goldfajn pode achar por bem manter a taxa Selic, adiando seu corte, no aguardo da definição da agenda de governo do presidente Donald Trump e qual equipe será formada para trabalhar depois do dia 20/janeiro/17.

Trajetória da taxa de câmbio em 2016

Isso deve nos obriga a rever as projeções para este ano e o próximo.

Como dito, na taxa de câmbio até achamos que, neste momento de crise, o dólar deve se manter entre R$ 3,40 e R$ 3,50, pelo menos nas próximas semanas, mas conforme Trump for se confrontando com a realidade da administração da maior potência do mundo, se tornará mais cauteloso e pragmático, sem grandes viradas. Isto deve, aos poucos, acalmar os mercados, o dólar voltando ao patamar entre R$ 3,25 a R$ 3,30 ao fim deste ano, indo a R$ 3,40 no ano que vem, até porque 2017 se pronuncia um ano bem favorável, caso as reformas avancem e o ajuste fiscal ganhe fôlego.

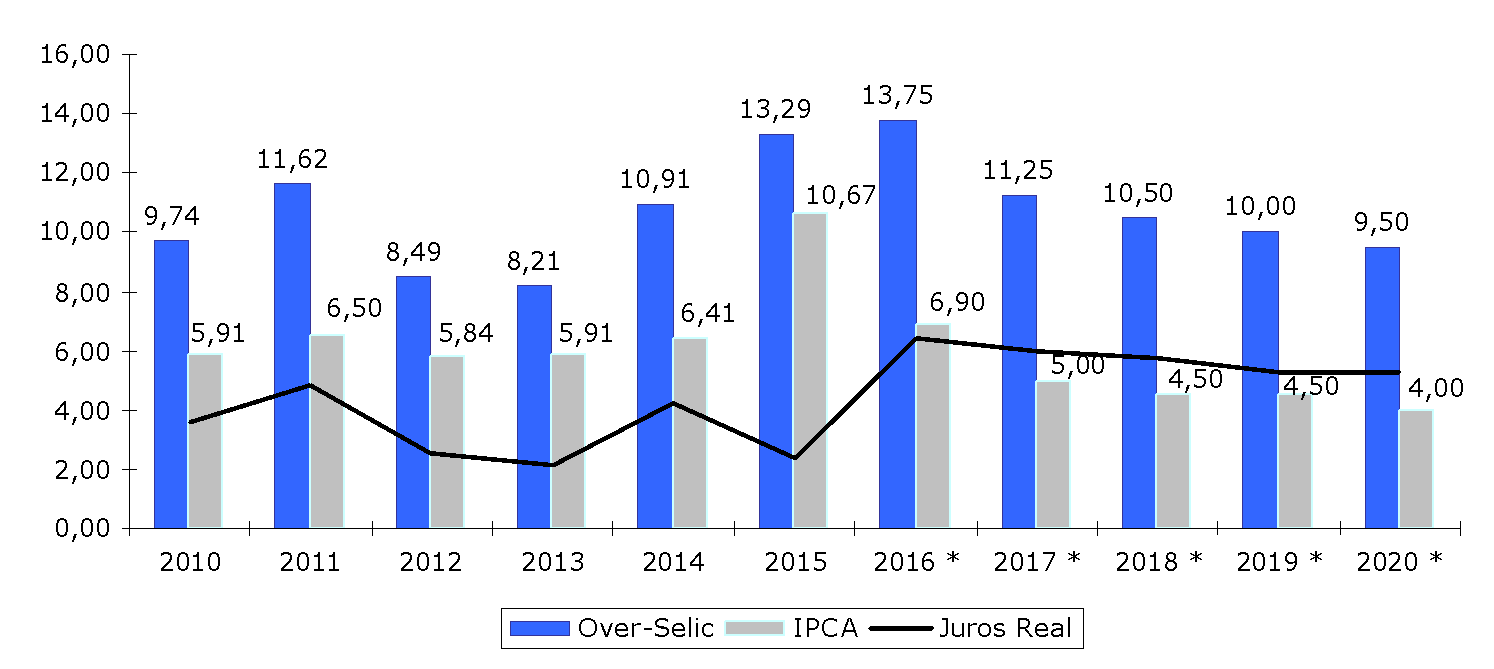

No front inflacionário alguma contaminação desta volatilidade deve afetar os preços, mas depois retornando, diante da acomodação prevista para a taxa de câmbio. Mesmo assim, estamos prevendo a taxa Selic a 13,75% ao fim deste ano, recuando a 11,25% em 2017 e 10,50% em 2018, quando teremos o IPCA no centro da meta (4,5%). Neste ano de 2016, o IPCA deve ficar em torno de 6,8% a 7,0% e no ano que vem mais próximo de 5%.

Para isso, é claro, a agenda fiscal precisa continuar avançando, mesmo que mais lentamente do que o esperado, dado o complicado ambiente político, provocado pela Lava-Jato e por outras investigações. No calendário deste ano, até o final do mês, depois de passar por Comissão no Senado, a PEC 241 (agora 55) do “teto dos gastos” deve ir ao plenário entre os dias 28 e 29 para votação em primeiro turno para, depois, em meados de dezembro, ir à votação final (entre os dias 13 e 15). Preocupa, no entanto, o andamento da Reforma da Previdência, muito difícil, dados os vários interesses envolvidos e possivelmente contrariados. A proposta do governo já era para ter sido enviada à Câmara e entrar em discussão, mas vem sendo adiada. Sendo assim, é possível que fique mesmo para o primeiro semestre de 2017.

Cabe destacar, no entanto, que a “PEC do teto” só será efetiva caso a Reforma da Previdência seja aprovada. Isto porque mais de 40% das despesas gerais são oriundas de benefícios previdenciários, em crescimento contínuo nos últimos anos. Importante destacar, ainda, a complicada agenda para 2017, com a Reforma Trabalhista também na pauta. Esta, no entanto, deve ser empurrada para o segundo semestre, não sendo surpresa se ficar para depois das eleições presidenciais de 2018.

Estimativas preliminares para 2016, 2017 e 2018

No Comment! Be the first one.