Quando Mark Zuckerberg, o criador do Facebook, define a internet como “um campo aberto e pouco explorado”, é justo questionar: e o que mais vem por aí? Afinal, até agora, o poder transformador da rede tem sido estonteante. Com um simples toque, ela ergueu e destruiu segmentos inteiros da economia. Prova disso? Fartas. Vide o mundo do entretenimento, a telefonia e a indústria fonográfica. Nessa última, com a transição dos átomos (os CDs e os vinis) para os bits (a música digital), o setor derreteu. Amargou duas décadas ininterruptas de declínio. Foi somente em 2015 que as vendas melhoraram, ainda assim com um crescimento de 3,2%, alcançando um faturamento de US$ 15 bilhões. E, para muitos analistas, já existe uma tecnologia em plena ascensão na internet capaz de provocar um terremoto similar – e não somente em um, mas em vários mercados simultaneamente. Ela é chamada de blockchain.

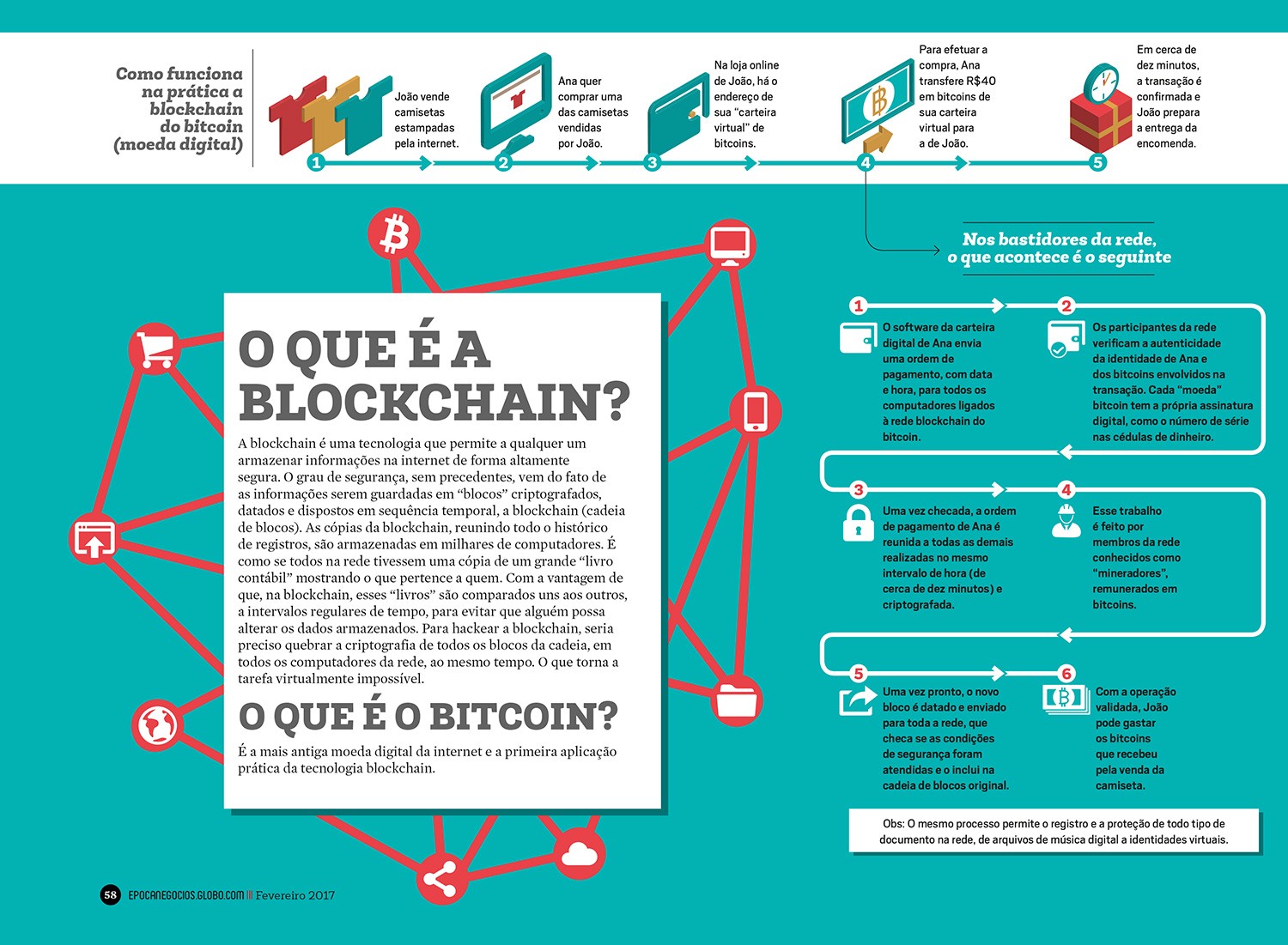

A cadeia de blocos, ou blockchain, é um grande banco de dados, público, remoto e inviolável, no qual podem ser registrados arquivos digitais de todo tipo. Isso vale tanto para um texto como para um software. Cada item guardado ali é datado e dá origem a uma espécie de assinatura, formada por uma sequência de letras e números. Complicado? Nem tanto. Pense, por exemplo, nos cartórios. Hoje, eles são praticamente a única instituição a garantir a veracidade de cópias de qualquer tipo de documento, de certidões de nascimento a escrituras de imóveis. O caráter genuíno desses papéis é assegurado por assinaturas, carimbos e selos holográficos. Pois a blockchain faz a mesma coisa. A diferença é que a autenticidade é determinada por um código, e a “cadeia” passa a ser uma alternativa mais barata, transparente e acessível do que a versão convencional do sistema.

Levando esse raciocínio um pouco mais adiante, pode-se concluir que a blockchain ameaça os cartórios? Sim. E muito mais. Na prática, até o surgimento dessa tecnologia, a forma mais confiável de se realizar a transação de um ativo qualquer era por meio de uma autoridade central neutra. Normalmente, esse papel é exercido por bancos, companhias de cartão de crédito, cartórios ou entidades governamentais, como os bancos centrais nacionais. A blockchain pode estar presente em todas essas “intermediações”. Daí a especulação em torno do seu impacto – ao menos em termos potenciais.

A origem no bitcoin

O conceito da blockchain surgiu em 2008 para permitir a criação de uma moeda virtual, o bitcoin. Em intervalos regulares de tempo, as operações realizadas com esse tipo de moeda eram reunidas em um bloco e criptografadas (daí o nome da tecnologia, “cadeia de blocos”). Nos últimos anos, a iniciativa evoluiu. Hoje, o bitcoin é usado em transações financeiras diretas no mundo inteiro. Principalmente para a transferência de pequenas quantias de dinheiro entre países. É uma moeda incipiente, com escassa regulação. Há quem diga que é a preferida de contrabandistas e do terrorismo, embora eles não devam estar dispensando dólares e euros. E ainda tem um pequeno alcance.

De acordo com o Fórum Econômico Mundial, o valor total de bitcoins na blockchain é de cerca de US$ 20 bilhões. Nada, ou quase nada (0,025%), em um PIB mundial próximo dos US$ 80 trilhões. Até 2027, porém, a entidade estima que o percentual do PIB mundial em bitcoins e outras moedas digitais armazenado em blockchain será de 10% do total mundial. Ou seja, essa história pode ganhar um fôlego razoável. Em números de hoje, esse percentual representaria US$ 8 trilhões, o equivalente à soma das economias japonesa e alemã – e mais de quatro vezes a economia brasileira. “É um mercado que, historicamente, tem triplicado a cada ano no Brasil”, diz João Paulo Santos Oliveira, diretor da Foxbit, um dos maiores marketplaces (mercado virtual) de bitcoins no país.

Se por um lado a tecnologia representa uma ameaça, por outro, as instituições financeiras também enxergam na cadeia de blocos a possibilidade de bons lucros. Um estudo da Santander InnoVentures estima algo entre US$ 15 bilhões e US$ 20 bilhões a economia anual para o setor, em 2022. Isso só com a redução de custos proporcionada por transações diretas nas mais diversas áreas, sem intermediários, o que vem provocando uma corrida dos bancos para entender a blockchain. Principalmente depois de o assunto eclipsar a discussão sobre Basileia III e dominar a pauta do Fórum Econômico Mundial, em Davos, na Suíça, em janeiro de 2016. Segundo estudo da Deloitte, 80% dos bancos em todo o mundo embarcarão, sozinhos ou em parceria, na criação de projetos na área, ainda este ano.

Os gigantes estão de olho

Uma das iniciativas mais ambiciosas em andamento, inspiradas na blockchain, é o Consórcio R3. Ele é formado por 70 dos cem maiores bancos do mundo. Entre eles, Barclays, BBVA, Credit Suisse, Goldman Sachs e J.P. Morgan. E também dois gigantes brasileiros, Itaú e Bradesco, além da BM&FBovespa. Construído sobre uma versão da blockchain de acesso restrito a seus membros, o R3 pretende criar mecanismos para agilizar e simplificar operações com aplicação nos mercados financeiros globais. Algumas das mais promissoras são o envio de remessas entre países, a verificação de identidade dos clientes para evitar fraudes e a eliminação ou redução de processos internos relacionados à validação e liquidação, diz Gustavo Paro, executivo sênior da Microsoft para serviços financeiros e especialista em blockchain.

A Microsoft é uma das companhias que exploram a nova tecnologia. Segundo Paro, a gigante americana de softwares lançou em novembro uma plataforma de serviços de blockchain e já conta com uma lista de 45 fornecedores cadastrados para dar suporte aos clientes. “A indústria de finanças é a que mais investe em testes e laboratórios de blockchain”, diz. De acordo com a consultoria Greenwish Associates, esses aportes somaram cerca de US$ 1 bilhão em 2016. “O Brasil segue de perto o que está acontecendo lá fora em relação às expectativas de adoção de soluções em blockchain”, afirma Paro.

Individualmente, os grandes bancos brasileiros e a BM&FBovespa também estão se estruturando para tirar proveito da blockchain. A BM&FBovespa, em particular, tem uma equipe multifuncional formada por 16 pessoas, montada desde março de 2016. Foi criada inicialmente para avaliar possíveis ameaças e oportunidades da nova tecnologia. Evoluiu, em seguida, para a fase de testes de algumas potenciais aplicações. Jochen Mielke de Lima, diretor de sistemas de negociação, arquitetura e canais digitais da bolsa brasileira, afirma que o que está sendo testado é sigiloso. Mas adianta que uma das áreas em que a blockchain apresenta bom potencial para aplicações em larga escala, no curto prazo, é a gestão de bases de dados. No Itaú, um centro de excelência interno dedicado à blockchain foi montado em setembro de 2015 com objetivo similar. “Estamos buscando formas de usar a tecnologia para tornar os processos internos mais leves”, diz Thiago Charnet, diretor de Arquitetura de TI do Itaú. Também em 2015, o Bradesco montou o seu centro voltado à nova tecnologia, que hoje consome entre 5% e 10% dos recursos destinados à área de inovação, diz Rony Sakuragui, gerente desse setor.

Por ora, a maior parte dos projetos idealizados pelos bancos está em fase de desenvolvimento. Mas as primeiras aplicações devem começar a ganhar força a partir de 2018, afirmam os executivos das instituições financeiras. Todas, no Brasil e no exterior, vêm sendo acompanhadas pelos bancos centrais.

Voos mais altos

Livres das fortes – e necessárias – amarras regulatórias do setor financeiro, outras áreas tendem a andar mais rápido na adoção de aplicações da blockchain. Lá fora, já há uma série de iniciativas sendo testadas. Uma delas é a Ascribe. Por meio dela, artistas podem emitir impressões limitadas de suas obras em versão digital, rastreá-las na internet e reivindicar a autoria, caso algum larápio as copie. Outra é a Everledger, de certificação de diamantes. Usando blockchain, ela registra passo a passo o caminho das pedras preciosas, individualmente, da mina ao consumidor final. Isso facilita a identificação de fraudes e dificulta a entrada no mercado de pedras oriundas de áreas de conflito, os chamados “diamantes de sangue”. A Provenance tem proposta semelhante: permite cobrir o que acontece em qualquer cadeia produtiva de suprimento do varejo mundial, de alimentos a roupas. Na prática, isso significa saber onde e quando uma peça de vestuário foi confeccionada, ou mesmo, a fazenda de onde saiu o tomate usado na sua salada.

Há ainda startups como a Colu, que permite a criação de moedas digitais que podem ser usadas para incentivar e intensificar trocas comerciais locais dentro de pequenas comunidades ou cadeias produtivas. Ou potenciais concorrentes do Uber, como a Arcade City, com um modelo que elimina o intermediário entre usuários e motoristas. Até agora, em termos de atração e investimentos, porém, a grande vedete do mercado é a Ripple, especializada em transferências internacionais de baixo custo entre bancos e outras instituições financeiras, que recentemente levantou investimentos de US$ 93,7 milhões.

Contra a burocracia

No Brasil, ao menos por ora, o único exemplo de empresa não financeira baseada na blockchain, em fase operacional, é a Original My, de Osório Junior. Ela foi fundada há um ano e meio e oferece no varejo o registro de documentos digitais na blockchain. Podem ser músicas, patentes, obras de arte, contratos e documentos. No atacado, a empresa também serve de ponte para empresas que queiram registrar documentos internos na cadeia de blocos. “Queremos ser uma vacina contra a burocracia”, diz Safiri Felix, diretor comercial da empresa. Pelo pioneirismo, a Original se tornou uma das mais ativas e requisitadas consultorias desse ramo no Brasil.

Osório Junior, em particular, está envolvido em outra iniciativa de disseminação da nova tecnologia no mercado brasileiro, voltada à educação. “Como a blockchain serve para muitas coisas, mas não para todas as coisas, e ainda há muito pouca informação boa disponível a respeito do assunto, nós lançamos a Blockchain Academy”, diz. Segundo Rosine Kadamani, outra sócia fundadora da Blockchain Academy, o negócio surgiu em outubro de 2016, combinando esforços individuais em educação que eram realizados desde 2014.

A demanda cresce forte e rápido, segundo Osório. Uma medida do interesse do mercado é o número de eventos sobre o tema. O empresário diz que participou, em 2015, de apenas três ou quatro encontros dedicados à blockchain. Em 2016, só entre setembro e novembro, foram 30. As reuniões na Blockchain Academy também são cada vez mais frequentes. Na maior parte dos casos, os interlocutores são representantes de empresas interessadas em expor suas equipes de desenvolvimento e negócios à nova tecnologia e entender de que forma podem usá-la.

Veteranos do bitcoin no Brasil, como Oliveira, da Foxbit, também têm sido chamados para disseminar a nova tecnologia. Semanalmente, afirma ele, a empresa faz eventos educacionais dedicados a explicar o que são bitcoin e blockchain, e também eventos corporativos. Professor na Fiap, conta que as primeiras turmas de um curso de bitcoin que ministra há cerca de dois anos eram formadas por de dez a 12 alunos. Em geral, curiosos interessados em saber algo sobre o uso da moeda virtual. Nos últimos seis meses, as turmas começaram a crescer e hoje têm de 60 a 80 alunos, quase todos do mercado financeiro. “Todo mundo está fazendo. Bancos, consultorias, Banco Central, Comissão de Valores Mobiliários [CVM]. Obviamente não é ainda um negócio imenso. Mas a elite da inovação e do sistema financeiro acompanha o assunto de perto. O sistema amadureceu muito.”

Até para os governos

Para o poder público, as possibilidades são imensas e prometem transformar radicalmente a forma como funcionam os governos. Um dos principais usos imaginados para a nova tecnologia, pela segurança que oferece, é a criação de identidades digitais. Elas precisariam da chancela dos Estados nacionais para funcionar como CPFs e RGs no mundo virtual. Mas permitiriam, entre outras coisas, a votação em eleições a partir do sofá da sala de casa, o acesso a todo o histórico médico de um cidadão de forma remota e segura e a residência eletrônica.

Algumas ideias já vêm sendo postas em prática. A Estônia é pioneira na exploração das possibilidades da nova tecnologia para atrair investimentos. Com uma população de pouco mais de 1,2 milhão de habitantes, criou ainda em 2015, um programa de residência eletrônica (e-residency). Por meio dele, qualquer pessoa, em qualquer lugar do mundo, pode ter uma identidade fornecida pelo governo local. O que cria a possibilidade de operar uma empresa sob a legislação da Estônia. O e-residency não permite ainda residência física. Nem se sabe ao certo se, em algum momento do futuro, permitirá. Mas já é possível ter a vida financeira atrelada ao país europeu.

Em Honduras, onde as fraudes envolvendo a transferência de imóveis são comuns, foi iniciado em 2015 um programa de registro público da propriedade de terras na blockchain – hoje em banho-maria. Outros governos, como o inglês, buscaram alianças com “fintechs”, startups financeiras, especializadas na nova tecnologia. Com isso, diversas entidades públicas no Reino Unido já podem começar a usar a plataforma. Uma das possibilidades em teste é o uso da blockchain no pagamento de pensões. O projeto está sendo realizado com o Barclays, o braço inglês da companhia alemã de energia RWE, a College London e a fintech GovCoin.

Segundo um relatório produzido pelo principal conselheiro científico do governo inglês, algumas das aplicações potenciais da blockchain são a proteção de infraestruturas críticas do país – como portos – de ataques cibernéticos; a redução dos custos com a garantia de sigilo de informações sobre os cidadãos; e a melhora da transparência e da rastreabilidade de fundos assistenciais, além da diminuição de fraudes fiscais.

Instabilidade na base

Há, naturalmente, uma série de lacunas a serem preenchidas até que todo o potencial da blockchain possa ser colocado em prática. Assim como nos primórdios da internet, muitas das aplicações da tecnologia estão por ser descobertas, na medida em que a infraestrutura criada para dar suporte aos desenvolvedores seja ampliada.

A única plataforma de blockchain realmente testada em larga escala até agora ainda é o bitcoin. As plataformas são o equivalente aos sistemas operacionais nos computadores pessoais. São os Windows, iOS, Linux da blockchain. Podem ser definidos como protocolos de funcionamento para redes que têm, cada uma, suas características e especificidades. “Os sistemas ainda não estão estáveis o suficiente para uso comercial em larga escala”, diz Fabio Dutra, diretor comercial e de desenvolvimento de mercado da BM&FBovespa. Nessa seara, um dos principais concorrentes da blockchain do bitcoin é a Ethereum. Outros nomes são OpenChain e Corda. Segundo o executivo, mais cedo ou mais tarde todos esses padrões serão implementados comercialmente. Alguns com mais sucesso, outros com menos. Mas, por ora, não há consenso sobre quais os melhores.

Paro, da Microsoft, acredita que a ausência de um protocolo hegemônico reduz o apetite das empresas em adotar a tecnologia da blockchain. Rafael Pereira, diretor da Enova e presidente da recém-criada Associação Brasileira de Crédito Digital, tem opinião semelhante. Ele chama a atenção ainda para um outro aspecto relacionado à padronização. “Tecnicamente é possível registrar um contrato de crédito na blockchain. Mas qual seria, por exemplo, o modelo-padrão desse tipo de contrato?”, pergunta o executivo. “O problema maior é a adaptação do mundo real à tecnologia.”

Os chamados smart contracts são outro ponto frágil da blockchain. Eles são pequenos softwares atrelados à tecnologia, que funcionam como “contratos inteligentes”, capazes de se autoexecutar caso algumas condições se confirmem. Em sua versão mais simples e conhecida, permitem, por exemplo, que uma transação seja realizada automaticamente assim que várias pessoas assinam digitalmente um documento. Mas, diz Osório Junior, da Original My, a tecnologia criada para viabilizá-los é muito recente e precisa amadurecer para entrar em operação comercial.

Em junho de 2016, o DAO, uma aplicação desenhada para funcionar como plataforma de financiamento coletivo, de forma semelhante ao kickstarter ou ao Catarse, mas sem um atravessador, começou a vazar fundos para uma parte desconhecida, apenas dois meses depois do lançamento. O problema, descobriu-se mais tarde, foi resultado de falha no desenho do smart contract criado para controlar todo o sistema.

Uma questão importante que se discute atualmente, diz Oliveira, da Foxbit, é que os smart contracts tenham cláusulas de “suicídio”, para que possam ser encerrados em algum momento. “Essas boas práticas estão sendo descobertas e avaliadas na medida em que os problemas vão surgindo”, afirma o executivo. “Ainda é um momento de experimentação. Talvez leve um, dois, três anos até a tecnologia chegar lá.”

Dá um medo…

Por fim, há questões culturais, como a levantada por Pavel Khodalev, diretor de tecnologia do Sberbank, um dos maiores bancos da Rússia, citado em uma reportagem recente do site CoinDesk. Em sua visão, a adoção em larga escala da blockchain trará vantagens para vários negócios, mas também dará origem a novas formas de comportamento. E isso pode gerar preocupações sociais hoje inexistentes.

No mundo real, por exemplo, é possível esquecer a identidade em qualquer canto. No mundo digital do futuro, se tivermos ativos atrelados a ela, as consequências podem ser bem mais dramáticas do que ter o trabalho de tirar uma segunda via. Por isso, diz ele, teremos de reproduzir no mundo virtual serviços que temos hoje no mundo físico. “Em caso de roubo, é possível que seja preciso chamar um policial para correr rapidamente atrás do bandido ‘digital’”, compara Khodalev, no texto da CoinDesk.

Do mundo acadêmico, chegam alertas mais preocupantes. Em um artigo sobre as possibilidades abertas pela tecnologia para o crime, três professores de universidades americanas, Elaine Shi, Ahmed Kosba e Ari Juels, especulam sobre o uso de smart contracts para a quitação de ações ilegais. O assassinato de figuras públicas, por exemplo. O pagamento por esse tipo de “serviço” poderia ser desbloqueado automaticamente a partir da veiculação da notícia em sites considerados confiáveis, como os mantidos pela grande mídia.

Como se vê, ainda há muitas e muitas ressalvas. O que parece certo, contudo, é que depois da blockchain o mundo jamais será o mesmo.

Fonte: “Época negócios”.

No Comment! Be the first one.